2024-01-08 13:46:15

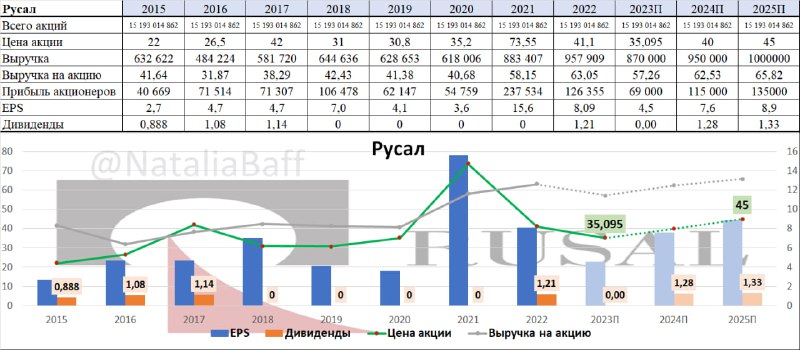

En+Компания оценивается рынком в 290 млрд руб., при этом En+ в этом году по прогнозам заработал около 100 млрд руб. прибыли, кроме того компания владеет 57% Русала, который стоит 530 млрд руб и 26% Норникелем, который стоит 2,5 трлн руб., вот такой иррациональный рынок бывает. То есть En+ принадлежит около 1 трлн активов в Русале и Норникеле, но при этом компания оценивается в 290 млрд руб. Понятное дело, что нужно учитывать долги, и они реально большие. Чистый долг Норникеля составляет около 0,8 трлн руб., а Русала около 0,5 трлн руб., тем не менее данные компании способны генерировать большую прибыль и в случае позитивной конъюнктуры рынка металлов, En+ могут позитивно переоценить.

Также нужно учитывать тот факт, что рынок не понимает, какая будут структура этой тройки в будущем и это дополнительные инфраструктурные риски для инвесторов.

В итоге En+ достаточно непрозрачная компания, в которой непонятно, как будет происходить возврат акционерной стоимости. На одном росте капитала на акцию далеко не уедешь на российском рынке, все-таки инвесторы хотят периодически видеть дивидендные выплаты.

13.0K views10:46

N

N