2024-01-14 17:41:06

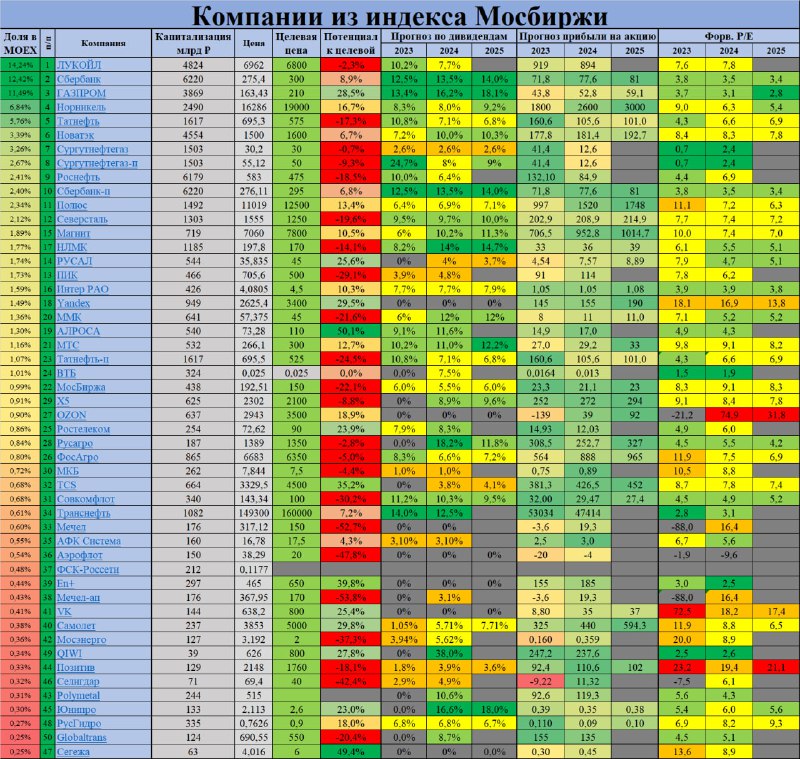

Ссылки на мое мнение по каждой компании Индекса Мосбиржи на 2024 год Лукойл: https://t.me/NataliaBaff/5113

Сбер: https://t.me/NataliaBaff/5111

Газпром: https://t.me/NataliaBaff/5116

Норникель: https://t.me/NataliaBaff/5119

Татнефть: https://t.me/NataliaBaff/5120

Новатэк: https://t.me/NataliaBaff/5115

СНГ: https://t.me/NataliaBaff/5123

Роснефть: https://t.me/NataliaBaff/5112

Полюс: https://t.me/NataliaBaff/5122

Северсталь: https://t.me/NataliaBaff/5125

Магнит: https://t.me/NataliaBaff/5137

НЛМК: https://t.me/NataliaBaff/5126

Русал: https://t.me/NataliaBaff/5158

ПИК: https://t.me/NataliaBaff/5162

Интер РАО: https://t.me/NataliaBaff/5159

Яндекс: https://t.me/NataliaBaff/5136

ММК: https://t.me/NataliaBaff/5141

Алроса: https://t.me/NataliaBaff/5157

МТС: https://t.me/NataliaBaff/5145

ВТБ: https://t.me/NataliaBaff/5167

Московская биржа: https://t.me/NataliaBaff/5156

X5 Group: https://t.me/NataliaBaff/5161

OZON: https://t.me/NataliaBaff/5142

Ростелеком: https://t.me/NataliaBaff/5169

Русагро: https://t.me/NataliaBaff/5172

Фосагро: https://t.me/NataliaBaff/5132

Совкомфлот: https://t.me/NataliaBaff/5163

TCS: https://t.me/NataliaBaff/5139

Транснефть: https://t.me/NataliaBaff/5127

Мечел: https://t.me/NataliaBaff/5173

АФК Система: https://t.me/NataliaBaff/5174

Аэрофлот: https://t.me/NataliaBaff/5175

En+: https://t.me/NataliaBaff/5168

VK: https://t.me/NataliaBaff/5176

Самолет: https://t.me/NataliaBaff/5171

Мосэнерго: https://t.me/NataliaBaff/5177

QIWI: https://t.me/NataliaBaff/5183

Позитив: https://t.me/NataliaBaff/5178

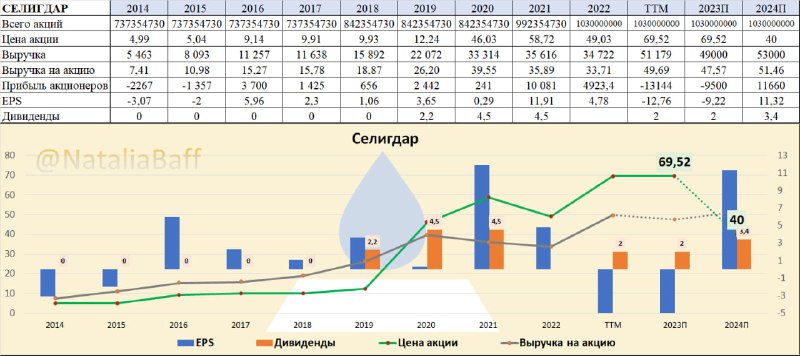

Селигдар: https://t.me/NataliaBaff/5181

Юнипро: https://t.me/NataliaBaff/5179

Русгидро: https://t.me/NataliaBaff/5165

Globaltrans: https://t.me/NataliaBaff/5180

Сегежа: https://t.me/NataliaBaff/5182

14.3K viewsedited 14:41

N

N