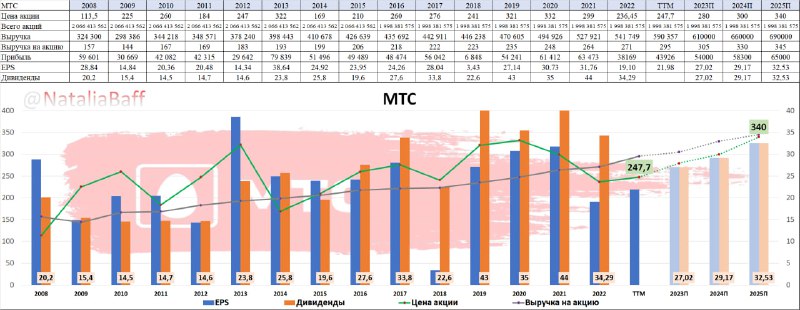

2023-12-27 09:01:30

OZON

Данная компания последние 1,5 года для меня была самая перспективная и с самым большим потенциалом, все связано с тем, что OZON — это компания с самыми большими темпами роста на российском рынке.

Подробный обзор компании тут: https://t.me/NataliaBaff/4497

А прогноз по компании тут: https://t.me/NataliaForecast/849

— уже +120%

OZON оценивается рынком на 0,58 трлн руб., при этом темпы роста оборотов продаж сохраняются в 70-80%, активно растут заказы, продавцы, потребители, выручка, компания активно захватывает рынок, расширяется как горизонтально, так и вертикально, тратит максимально возможное количество денег для развития бизнеса, то есть реинвестирует все, что может, именно поэтому OZON, как многие неопытные инвесторы любят говорить: "остается убыточным 20 лет" , не понимая, что такую компанию на убыточном бизнесе не построишь и все дело в том, что компания пока что проходит активную стадию роста бизнеса, а не роста чистой прибыли.

Тем не менее, OZON способен выйти на положительную операционную и чистую прибыль уже в следующем году, не теряя темпы роста бизнеса.

Я продолжаю считать OZON одной из самых перспективных компаний, но она уже не находится на первой строчке моего рейтинга, итак компания уже показала более чем кратный роста за 1,5 года

Что думаете, коллеги, новогодние подарки лучше надо было заказывать на OZON или wildberries?

14.4K views06:01

N

N