МТСАкции данной компании всегда сравнивают с облигациями, но все-таки цена акции растет примерно аналогично росту выручки компании, поэтому дивидендная доходность может быть немного ниже доходности их же облигаций и это будет справедливо.

Сейчас компания оценивается рынком в 0,5 трлн руб., прибыль по итогам 2023 года ожидается около 54 млрд руб. При этом я ожидаю, что дивидендная доходность в следующие 3 года будет менее 12% годовых. Если обратим внимание на облигации компании МТС, то увидим, что ее 3-летние облигации приносят около 13,8% годовых. Итого у нас очевидный вопрос, что же лучше? Акции с дивидендной доходностью 12% годовых и темпами роста выручки 3,5% в год (в среднем акции растут аналогично выручке, просто отражается волатильность из-за дивотсечек и волатильности ставки Банка России) или облигации практически с гарантированной доходностью 13,8% годовых к погашению. На мой взгляд, данная разница между потенциальной доходностью акций и облигаций на столько невелика, что нет смысла рисковать, но конечно все зависит от того, на каком уровне в моменте торгуются акции.

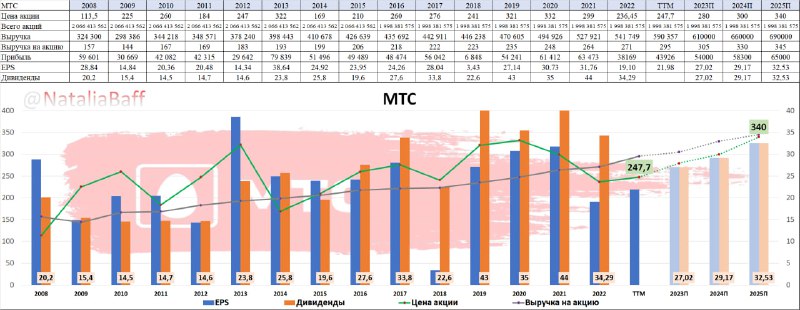

Для того, чтобы понять, дешево ли торгуются акции МТС, я предлагаю обратить внимание на динамику выручки на акцию и стоимости акций — средний коэффициент цена/выручка за последние 16 лет у МТС был 1,18, сейчас акции торгуются по 0,84х выручки, что выглядит очень дешево и отображает необходимый дисконт высоких процентных ставок. Если вы рассматриваете инвестицию на 3 года и более, то на мой взгляд, по текущим ценам, все-таки привлекательнее выглядят именно акции МТС, но я бы не торопилась их набирать себе в портфель, пока непонятен горизонт окончания высоких ставок в РФ, поэтому лично я в данной ситуации выбираю короткие ОФЗ-ПК, которые сейчас без риска приносят около 15,5% годовых.

Что думаете друзья, стоит рисковать?