2023-11-30 13:15:34

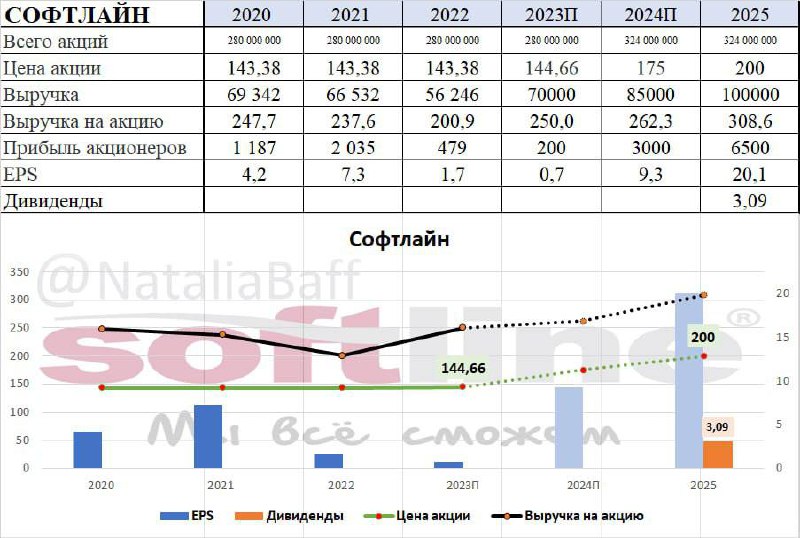

Софтлайн Плюсы Собственные решения (услуги, облачные сервисы, компьютеры и др.) уже составляют половину валовой прибыли, а по итогам 3 кв более 60%. А от этих собственных решений бизнес становится прибыльнее;

Начало выплаты дивидендов по итогам 2024 года;

Диверсификация и большая база клиентов;

Импортозамещение;

Прогнозируемые темпы роста сектора около 11%;

Прогнозируемые темпы роста оборота не менее 20%;

M&A-сделки.

Риски Конкуренция;

Рост затрат;

Снижение господдержки;

Санкции.

Текущее SPO сыграет на руку Софтлайну (и акционерам впоследствии) за счет того, что сильно вырастет free-float (после SPO он может составить около 24%). Плюсы от этого — выше ликвидность, больше интереса, вероятность попасть в первый эшелон и различные индексы растет. Если это произойдет, то среди акционеров Софтлайна появится больше институционалов, а это – стабильность котировок, постепенный рост.

При этом, несмотря на достаточно большой объем предложения, может случиться ситуация, когда желающих получать большую долю акций много, а предложения недостаточно. Если такое произойдет, то стоимость акций достаточно быстро придет к моей целевой цене. Так же хочется заметить, что привлечь "дешевые деньги" в период высоких ставок очень сложно. Например, Мосгорломбард, который в ближайшее время планирует провести IPO, сейчас выплачивает по своим флоатерам ставку ЦБ+9%, представляете? То есть они привлекли 150 млн руб. под среднюю ставку около 20%, а Софтлайн привлечет под ставку 0%. Для бизнеса это хорошая новость, а если для бизнеса это хорошо, то и акционеры будут вознаграждены в будущем. Я внимательно слежу за компанией, возможно присмотрюсь к покупкам в 2024 году.

15.7K viewsedited 10:15

N

N