2023-11-27 17:46:06

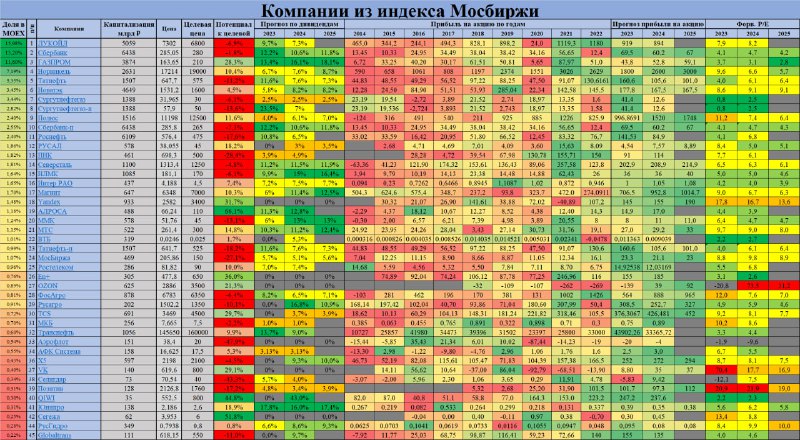

Минутки из чатаВопрос про ГАЗПРОМ И АЛРОСАНаталья, добрый день. Что делать с Газпромом и АЛРОСА, все упало на 15%. Будет у них рост в ближайшее будущее или фиксировать минус? Тоже самое по TCS… Спасибо!

ОТВЕТ:На мой взгляд Газпром выглядит очень интересно, особенно мне нравится его решение по долгу в виде флоатеров, уж менеджеры Газпрома точно знают, какая ставка будет через год, поэтому и выпускают флоатеры, а не постоянный купонный доход думаю и дивы будут, еще и инвестпрограмму сократили существенно. Подробный обзор был тут: https://t.me/NataliaBaff/4482 последнее мнение тут: https://t.me/NataliaBaff/4783

У Алросы очень высокие риски, если они не реализуются, то будет сильный рост, если реализуются, то восстановление будет тяжелым, именно так и работает рынок: чем больше риск, тем больше потенциал, мнение было тут: https://t.me/NataliaBaff/5017

По TCS не вижу у компании проблем, думаю легко придет к целевой. Мнение было тут: https://t.me/NataliaBaff/5049

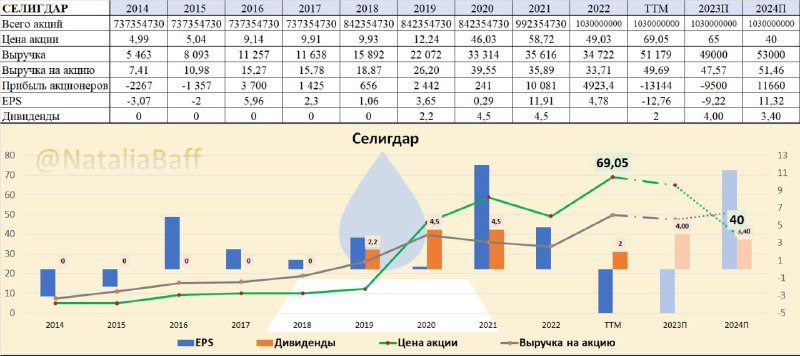

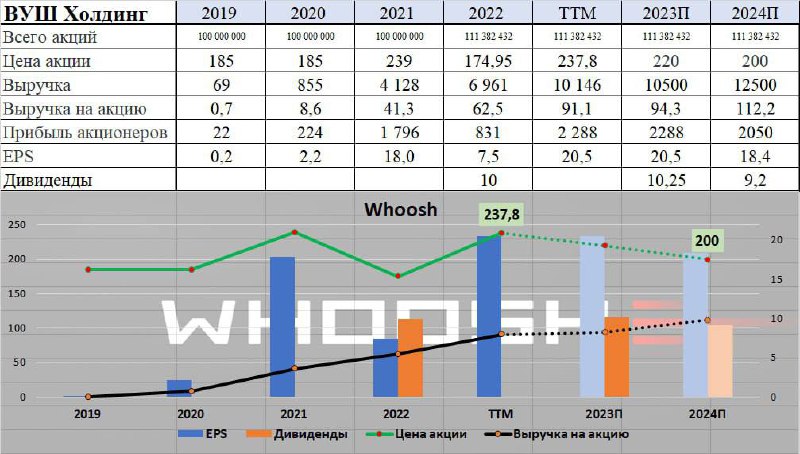

Вопросы про Whoosh 1. Наталья, вопрос, а как интерпретировать риск 5, при прогнозе снижения цены акций? (про таблички)

Подробный ответ тут: https://t.me/NataliaForecast/1500

2. Фирма растущая, по этому хотел спросить только про рост выручки …Большая просьба кратко написать, почему рост будет только 20%?

Спасибо!

Ответ:

Конкуренция, затраты, регулирование и тд

Вот смотрите,например, темпы роста парка по годам (обратите внимание, как сильно они падают)

20: +662%

21: +313%

22: +100%

23: +82%.

Темпы роста пользователей:

20: +725%

21: +275%

22: +98%

23: +68%

Как видим, темпы очень-очень сильно снижаются и дальше будет борьба за рынки и клиентов.

При этом надо иметь ввиду, чем больше пользователей и парка, тем меньше у них маржа и больше дороговизна привлечения клиента.

Если учесть «мертвых» пользователей, то фактически там темпы могут быть совсем другими.

3. Хейтерский коммент : «за 9 мес прибыль 3 млрд руб, табличку уже можно выбрасывать»

ОТВЕТ: Там нет данных за 9 мес, теперь вопрос, что или кого «можно выбрасывать» ТТМ — это Trailing Twelve Month — данные за последние 12 мес (известные). В общем там TTM это 9 мес 23+ 4 кв 22. 4 квартал для прокатов обычно убыточен, как и первый слабый — сезонность, поэтому прибыль в 4 квартале не ожидаю, думаю будут аналогичные убытки около ₽0,8 млрд.

Извините за супер краткие ответы, у меня много работы, так как я в данный момент работаю одна на этих всех моих ресурсах:

@NataliaBaff

@NataliaForecast

Пульс: https://www.tinkoff.ru/invest/social/profile/NataliaBaff?utm_source=share

Чат этого канал;

Также у меня есть еще закрытый канал и я работаю над образовательным материалом по облигациям — идет очень сложно, так как хочется максимально просто донести всю информацию, при этом не потерять главный смысл.

15.2K viewsedited 14:46

N

N