2024-01-22 08:00:57

QIWI PLCКраткий комментарий по ситуации вокруг компании.

Кипрская головная компания продает российские активы CEO Qiwi Андрею Протопопову через гонконгскую прослойку. Об этом много можно говорить, но самый главный вопрос: "С чем останутся текущие акционеры?"

На данный момент я оцениваю чистые денежные средства за вычетом всех долгов компании примерно в 27 млрд руб. — эти остатки ликвидных активов должны остаться в головной компании QIWI PLC, которую держат в виде АДР российские инвесторы через Мосбиржу. 27 млрд это примерно 430,5 руб. на расписку. Кроме того, головная компания от гонконгской прослойки Протопопова получит 23,75 млрд руб. Взаиморасчёты по сделке предполагают рассрочку и оплату в течение последующих четырех лет: 11,875 млрд руб. должны быть выплачены в течение четырех месяцев с момента заключения сделки, а остальные 11,875 млрд руб. — четырьмя равными долями, начиная с четвертого квартала 2024 года.

Также компания осуществит выкуп 10% расписок по цене до 581 руб. это примерно 3,65 млрд руб.

В российский контур входят «Киви банк», QIWI Кошелек, QIWI Business, система денежных переводов Contact, группа компаний ROWI, группа компаний Realweb, Flocktory, Таксиагрегатор, IntellectMoney, и ряд других проектов. Короче это почти весь бизнес. Международный бизнес в Казахстане, ОАЭ и других странах, продолжит развиваться в рамках проекта QIWI.

Давайте наложим все эти данные и попробуем посчитать и получить самую понятную оценку стоимости расписок.

Итак, акционеры грубо говоря имею сейчас 27 млрд руб., после продажи активов получат еще первый транш в 11,875 млрд руб. через 4 мес. Итого получаем через 4 мес на балансе чистыми около 38,875 млрд руб. — это уже около 620 руб. на акцию при том, что компания становится почти пустышкой с деньгами. Кроме того, они получат еще 11,875 млрд руб. в течение 4 лет по 3 млрд руб. в год или по 47,8 руб. на акцию, но при этом потратят около 3,65 млрд руб. на выкуп 10% акций.

В итоге, уже примерно через полгода компания будет иметь на счету около 35 млрд руб., а акций будет 56,44 млн шт, что составляет около 620 руб. на акцию, НО компания пустышка, она будет исключена из индекса Мосбиржи (практически не успев туда попасть), миноритариев в головной компании останется около 18%, при этом компания ежегодно будет получать по 3 млрд руб. платежей от рассрочки за сделку до 2028 года.

То есть мы имеет компанию со стоимостью к 2028 году около 830 руб. за акцию и с международным бизнесом, который можно оценить еще в пару млрд руб., или 30-40 руб. на акцию.

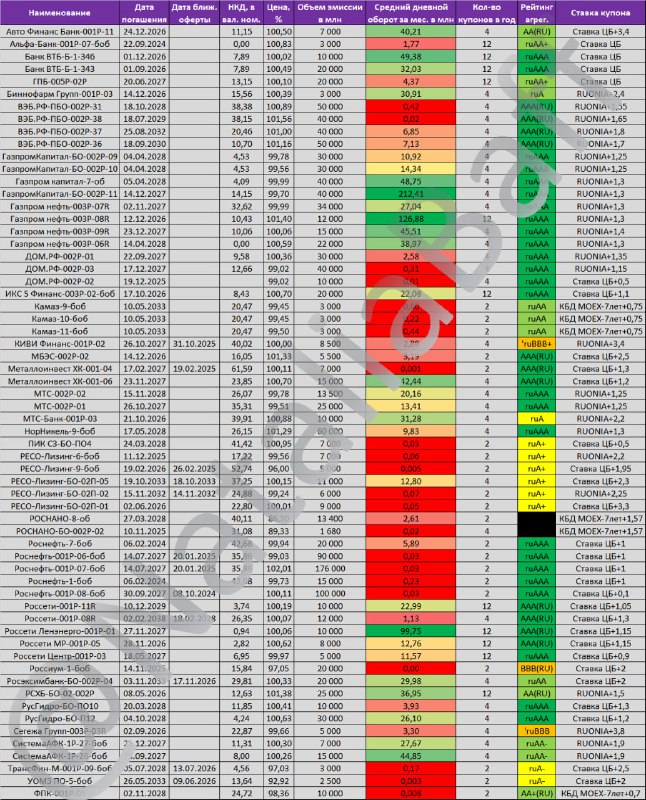

Получается потенциал за 4 года примерно 64% или примерно 13,1% годовых, что выглядит не особо привлекательно с текущими огромными рисками (кстати, у QIWI есть облиги-ПК, которые приносят ставку RUONIA+3,4% это на данный момент 19% годовых).

С учетом навеса выкупа примерно по 581 руб. и небольшого расчетного потенциала, акции скорее всего так и будут болтаться в районе 500-620 руб. до прояснения всех неизвестных — рай для спекулянтов, но не для инвесторов, тут сложно будет найти понятную инвестидею.

Ну и я надеюсь, вы понимаете, что в этой оценке не учитывалось возможное успешное развитие международного сегмента QIWI PLC через M&A-сделки и т.д., то есть если QIWI PLC потратит деньги в нужном русле и сможет заработать еще больше денег, то и акции потенциально могут стоить намного дороже, но об этом мы будем судить после завершения разделения и действий руководства компании.

13.0K views05:00

N

N