X5 Group

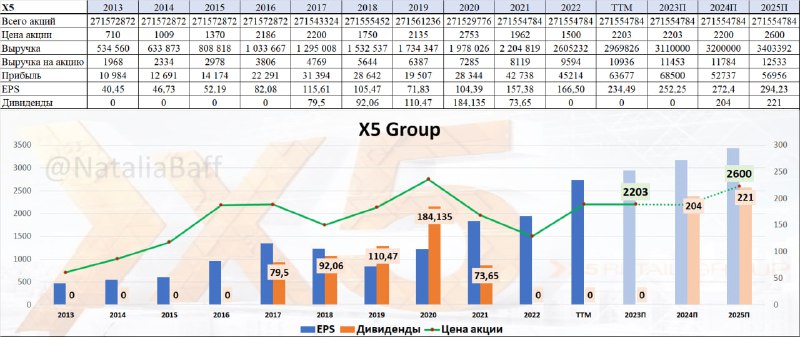

Компания оценивается рынком в 0,6 трлн руб., это примерно на 140 млрд руб. дешевле Магнита. При этом X5 по итогам этого года может заработать около 70 млрд руб. (как и Магнит). Разница рыночной стоимости заключается в инфраструктурных рисках и вытекающем отсутствии дивидендов. Также у Магнита есть дополнительные триггеры роста, которых нет у X5.

Тем не менее X5 лидер сегмента и в случае нивелирования инфраструктурных рисков, рынок позитивно переоценит компанию. Также в случае перерегистрации компания сможет возобновить дивидендные выплаты примерно в 10% годовых, что выглядит конкурентоспособно в сегменте.

Подробный обзор был тут: https://t.me/NataliaBaff/4557