2024-04-09 17:56:46

Почти 19 трлн руб составил прирост рублевого долга нефинансовых компаний России в новой санкционной реальности с марта 2022.Весь прирост концентрируется в рублевых кредитах – 18.9 трлн руб (55 трлн текущий кредитный портфель vs 36 трлн на 1 февраля 2022). За последние 12 месяцев, включая январь-февраль 2024, прирост рублевых кредитов составил 9 трлн руб.

С момента ужесточения ДКП в авг.23 среднемесячный прирост составляет 0.7 трлн руб, что сопоставимо со среднемесячным ростом кредита с фев.22, однако

за последние три месяца среднемесячный прирост сократился втрое до 0.22 трлн. Эффект лага трансмиссии ДКП по расчетам составляет около полугода, поэтому

весной замедление кредитования может быть более явным.Рублевые облигации интегрально не пользуются спросом – сокращение на 59 млрд (7.89 трлн долг в рублевых облигациях по непогашенному остатку на 1 марта 2024 vs 7.95 трлн руб на 1 февраля 2022).

По комплексу причин открытый рынок не функционирует должным образом, хотя механизм рефинансирования работает. По крайней мере, частично удается рефинансировать долг, подходящий на погашение.

Единственным каналом долгового насыщения остаются внутренние кредиты, т.к. весь внешний (международный) рынок капитала для российского бизнеса практически полностью закрыт за редкими исключениями и успешными локальными кейсами, не оказывающими влияние на общую макрофинансовую диспозицию.

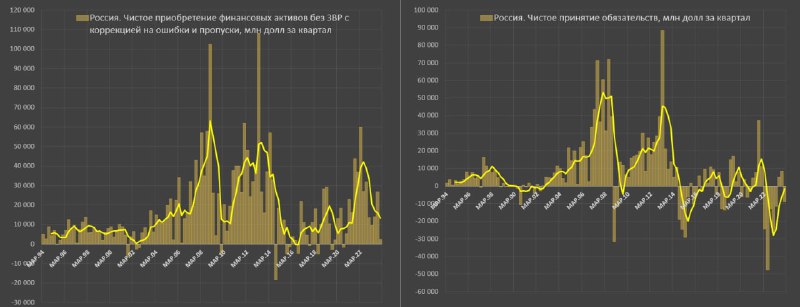

Есть еще валютный долг. Перед началом СВО валютный долг в кредитах и облигациях был в совокупности $97 млрд, а к началу марта 2024 вырос до $107 млрд (+$10 млрд), где долг в кредитах почти не изменился (87 -> 88 млрд долл), но меняются резко структура в пользу юаневого долга (почти 40%), а долг в облигациях вырос на $9 млрд с 10.3 до 19.3 млрд долл за счет замещающих облигаций.

В масштабах страны и сокращения внешней долговой позиции на $160 млрд за два года, прирост на $9 млрд на внутреннем рынке выглядит незначительным, т.е. присутствует критичный кассовый разрыв, но в целом, финсистема неплохо пережила санкционный удар.

76.7K viewsPaul Spydell, 14:56

S

S