2024-05-05 07:06:01

Доноры и реципиенты международного капитала.Глобальные межстрановые финансовые транзакции так устроены, что существует тождество, равное нулю между всеми финансовыми потоками, если их корректно клиринговать.

Дефицит счета текущих операций одних стран мира покрывается профицитом счета текущих операций других стран мира, а общемировая сумма равна нулю. Принцип нулевой суммы, когда активы одних стран (кредиторы) равны пассивам других (заемщики).

На практике, конечно же, итоговая сумма не равна нулю из-за асимметрии информации, несовершенства учета финансовых потоков и скрытых/теневых утечек капитала.

К чему все это? Избыточный дефицит СТО, например у США или Великобритании не может расти бесконечно и это не безразмерная величина – фундаментальный ограничитель есть способность стран с профицитом СТО финансировать валютные разрывы поглотителей международного капитала.

Три базовых направления финансирования: прямые, портфельные и прочие инвестиции (банковские, торговые кредиты и т.д).

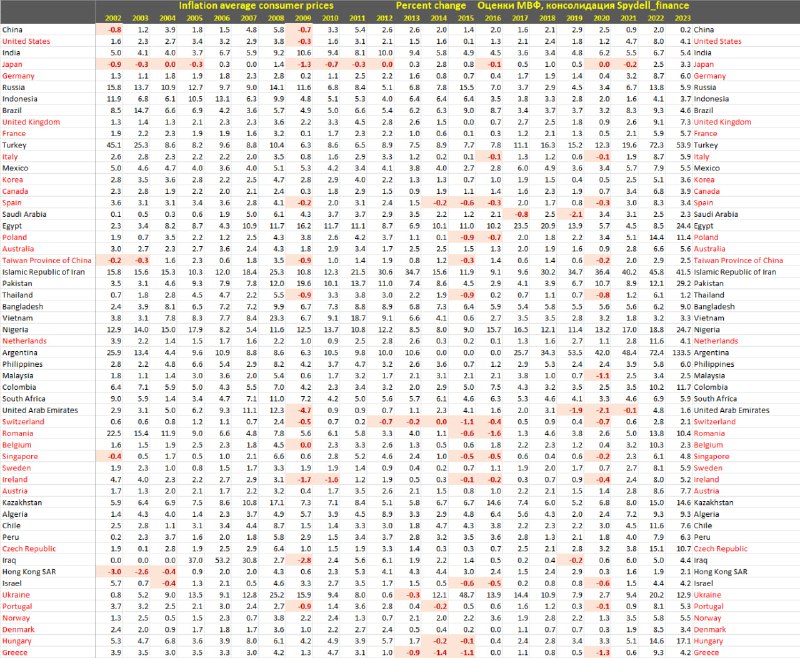

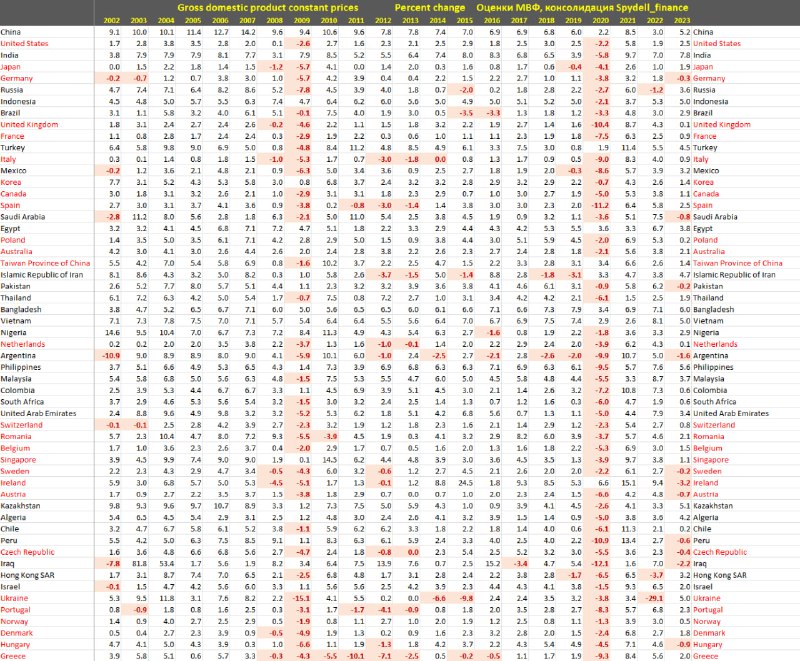

В таблице очень наглядно показаны доноры (положительный СТО) и реципиенты (отрицательный СТО) международного капитала.

Хотя дефицит СТО относительно ВВП у США сейчас меньше (3%), чем в 2004-2007 (5.5%), но в абсолютных выражениях больше и составляет около 0.8-1 трлн в год.

Кто является чистым международным кредитором? Китай вместе с Гонконгом, Япония, Германия, Россия, Италия, Испания, Нидерланды, Швеция, Дания и Швейцария, Южная Корея, Австралия с 2019, Саудовская Аравия, ОАЭ, Иран, Малайзия, Израиль и в особенности Тайвань с Сингапуром, имеющие рекордный профицит СТО относительно ВВП.

Вышеуказанные страны являются чистым кредитором и закрывают валютные разрывы стран с дефицитом СТО: США, Великобритания, Франция, Канада, Индия, Бразилия, Турция и так далее.

Способность к закрытию валютных разрывов зависит от инвестиционной привлекательности, геополитических и геоэкономических факторов.

Избыточный дефицит СТО всегда потенциально уязвим, повышая зависимость от иностранного капитала.

22.4K viewsPaul Spydell, 04:06

S

S