2024-04-08 08:58:01

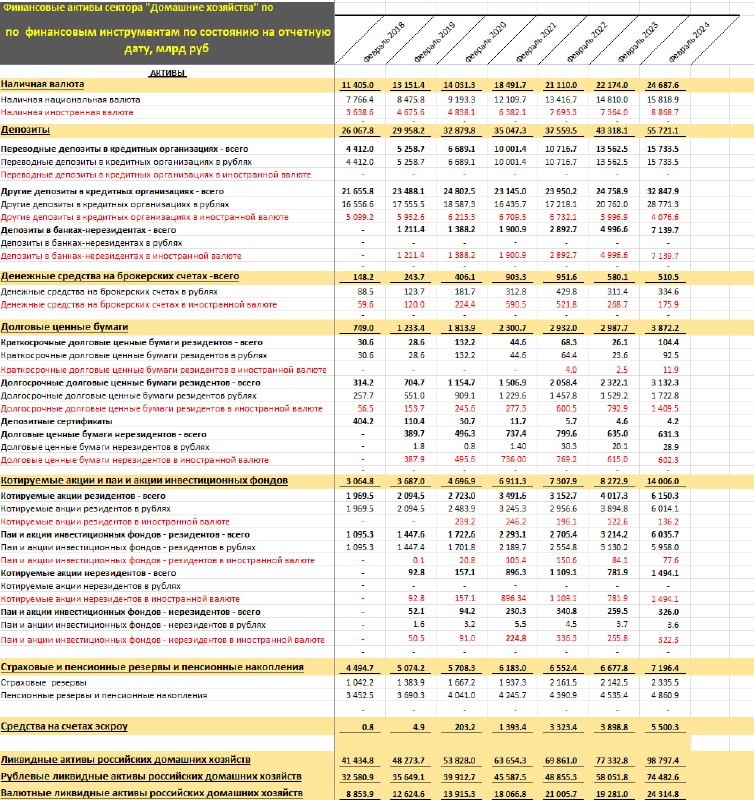

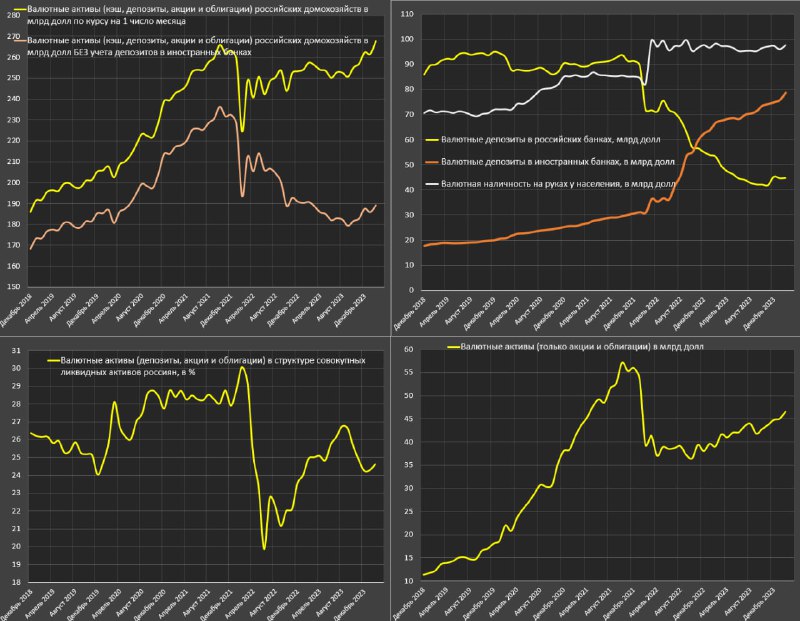

Какой объем ликвидных финансовых активов концентрирует население России? Почти 100 трлн руб.На 1 марта 2024 ликвидные активы российских домашних хозяйств без учета ценных бумаг мажоритарных акционеров из списка Forbes составили 98.8 трлн руб, из которых 24.3 трлн руб – валютные активы по рыночному курсу на основе данных Банка России.

• Объем

акций и паев удвоился за два года –

14 трлн в фев.24 vs 7.3 трлн руб в фев.22. В этих данных учитываются, как накопленные чистые денежные потоки, так и рыночная переоценка ценных бумаг.

• Общий

объем акций с учетом акций нерезидентов составляет 7.6 трлн в фев.24 vs 4.3 трлн руб двумя годами ранее (далее сравнение будет в указанном периоде).

•

Паи по всему спектру инвестиционных продуктов с учетом фондов денежного рынка –

6.4 vs 3 трлн руб(с декабря произошел аномальный и необъяснимый рост на 1.5 трлн руб – этих денег не было реально в рынке).

•

Долговые инструменты в совокупности по всем видам облигаций всего

3.9 vs 2.9 трлн руб (никакого интереса здесь не наблюдается).

•

Кэш на брокерских счетах –

0.5 vs 0.9 трлн руб.•

Депозиты в совокупности 55.7 vs 37.6 трлн руб, а среди них рублевые депозиты 44.5 vs 28 трлн руб, а валютные соответственно 11.2 vs 9.6 трлн руб, тогда как в валютных депозитах в российских банках представлено 4.1 vs 6.7 трлн руб по рыночному курсу.

•

Наличная валюта в совокупности 24.7 vs 21.1 трлн, где рублевая наличка – 15.8 vs 13.4 трлн, а в иностранной валюте – 8.9 vs 7.7 трлн руб.

Доля валютных активов в фев.24 составила 24.6% vs 30% перед СВО от всех ликвидных активов и 26.3% в среднем с 2018 по 2022 в феврале.

Вложения в акции и паи увеличились до 14.2% vs 10.5% двумя годами ранее и 9% в среднем с 2018 по 2022.Объем рублевых депозитов на уровне 44-45 трлн выступает, как ресурс под форсированное потребление, инвестиции в недвижимость, отток в валютные активы или перераспределение в акции в зависимости от рыночных, экономических и политических событий.

Все это скорее за рост рынка акций, чем за падение в долгосрочной перспективе.

21.6K viewsPaul Spydell, 05:58

S

S