2024-04-11 08:25:31

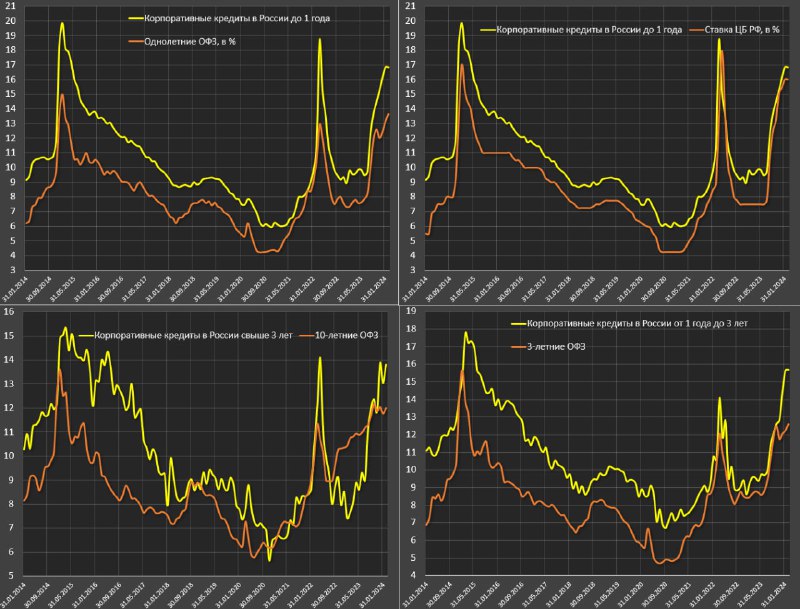

Какую рентабельность должен иметь бизнес, чтобы отбивать привлеченные финансовые ресурсы по ставкам

16-18% годовых?Рентабельность инвесткапитала должна быть выше 20%, чтобы бизнес имел экономический смысл. Много ли такого бизнеса не только в России, а вообще? В основном в сегменте ИТ компаний, но и там распределение сильно смещено в группу историй успеха топ 5% от всех компаний.

Второй вариант –

работать от оборота в фазе экспансии и активного расширения, плюс в расчете на инфляцию и обесценение долгов.

Третий вариант –

работать под госгарантии, как на уровне госзаказов, так и покрывая кассовые разрывы от дорогих денег.

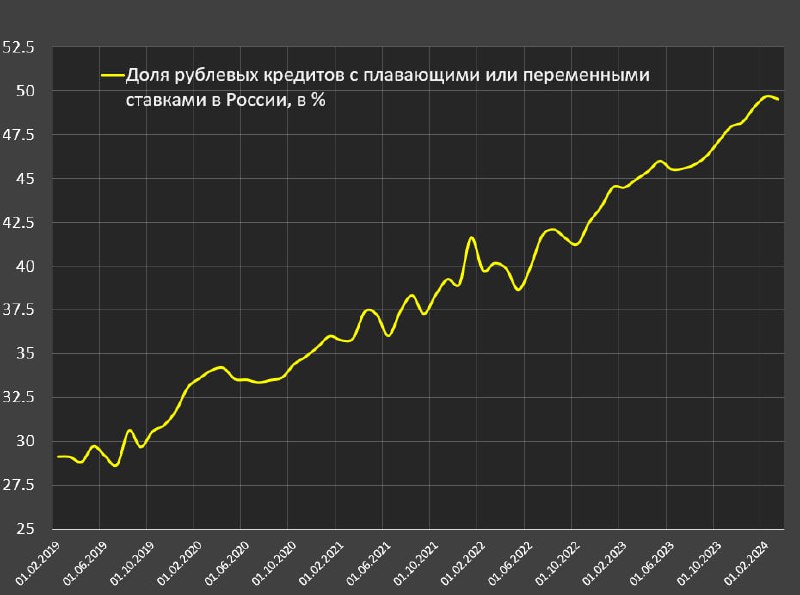

Понятно, что история с ростом кредитования по таким ставкам исключительно временная. Оперативные данные показывают, что в начале 2024 происходит замедление темпов прироста кредитования, хотя и не столь драматическое, как в 2015-2017.

В последнем обзоре ДКП Банк России ожидает дальнейшего тренда на ужесточение денежно-кредитных условий (ДКУ), как в рамках своих прогнозов, так и по опросам ключевых участников финрынка.

Одновременно с этим, присутствует спрос на кредиты выше исторического тренда, что является аномалией для текущей диспозиции по ДКУ.

Вышедшие данные по инфляции в РФ, не позволяют рассчитывать на быстрое смягчение ДКП, по крайней мере, в рамках существующих конфигурации коммуникации ЦБ РФ с рынком.

Макроэкономические условия должны измениться в достаточной степени, чтобы в иерархии приоритетов борьба с инфляцией отошла на второй план, а какие это могут быть условия?• Существенное замедление кредитной активности с переходом к сжатию кредитования, как минимум, на протяжении трех месяцев.

• Замедление экономической активности с риском перехода в рецессию или даже кризис.

• Негативные события на финансовом рынке, в том числе обострение дефицита ликвидности.

• «Вихрь дефолтов» среди чувствительных для экономики компаний.

Пока этого нет, но, как и в случае с ФРС и ЕЦБ необходимо найти оптимальный тайминг между борьбой с инфляцией и чрезмерными издержками от жесткости ДКП.

83.4K viewsPaul Spydell, 05:25

S

S