![]()

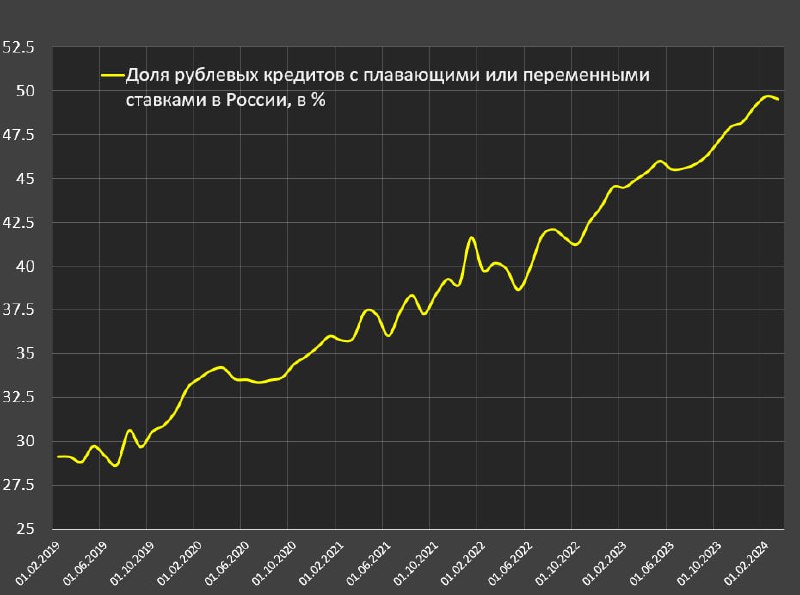

Половина от всех рублевых кредитов имеют плавающие ставки, что делает уязвимым реальным сектор экономики России в условиях жестких ДКУ.

Банк России оценивает общий объем рублевого кредитования в 67.6 трлн руб на 1 марта 2024 (нефинансовый бизнес, в том числе МСП, индивидуальные предприниматели и финансовые организации, за исключением банковских структур).

В этом долге 33.5 трлн концентрируется в задолженности с плавающей или переменной ставкой, причем присутствует тенденция на увеличение долга с плавающей ставкой.

В 2019 в среднем 30% от всего долга было с плавающими ставками, в 2020 – 34.1%, в 2021 – 37.8%, в 2022 – 41.3%, в 2023 – 46.4%, а в начале 2024 уже 49.6%, тогда как годом ранее в начале марта было 45%.

Перед циклом ужесточения ДКП в августе, доля кредитов с плавающими ставками была 45.8%, к декабрю выросла до 48.2%.

Свыше 90% от долга с плавающими ставками напрямую привязано к ключевой ставке Банка России и производным от КС в рамках функционирования денежного рынка, т.е. текущий долг котируется, как минимум по 16% и выше, т.к. к КС обычно идут надбавочные коэффициенты за риск.

Обзор рыночных средневзвешенных ставок по нефинансовому сектору демонстрирует высокую зависимость кредитного рынка РФ от денежного – нет ни лага, ни буфера, как в США, где американские банки имели возможность повышать кредитные ставки медленнее и менее интенсивно, чем рыночные ставки на денежном рынке.

Соответственно, даже в рамках рефинансирования кредитов по фиксированным ставкам бизнесу отдают долг под выше 16%, по крайней мере, для краткосрочного оборотного долга.

Ресурс устойчивости – накопленная кэш позиция, высокая маржинальность и/или высокие темпы роста бизнеса, но этот ресурс имеют очень малый процент компаний.

Как и в США или Европе, чудес не бывает. Слишком высокие ставки приведут к обострению долговых проблем у слабых звеньев цепи и/или к замедлению роста или даже кризису.

Тут главное поймать тайминг и начать снижать ставки быстрее, чем будут проявляться негативные последствия жестких ДКУ.