2021-03-15 13:06:07

#экономика #Китай #розница #производство #ВВП #долг

Китайские горки

За первые два месяца 2021 года экономические показатели показали вертикальный взлет,

производство прибавило 35.1% г/г, розничные продажи прибавили 33.8% г/г, инвестиции выросли на 35% г/г. Но, понятно, что это по большей часть эффект базы – провала экономики в начале прошлого года. В этом смысле

имеет смысл посмотреть динамику относительно 2019 года, а здесь все далеко не так волшебно по ряду показателей. Рост производства с поправкой на сезонность притормозил до 0.66-0.69% м/м, это все-равно хорошо, но ниже декабрьских +1% м/м. Но в

промышленности все достаточно хорошо, здесь сильную поддержку оказывает стремительный рост экспорта.

Хуже ситуация в рознице, несмотря на рост на 33.8% г/г продажи в первые два месяца в номинале были лишь на 5.5% выше, чем в январе-феврале 2019 года, в реальном выражении это рост менее 2.5% за два года. Причем, если смотреть отдельно начало года – то розничные продажи даже упали относительно декабря, но здесь очень сильно искажают ситуацию календарные/сезонные факторы. Если смотреть относительно января-февраля 2019 года - то в

номинале упали продажи одежды (-3%), бытовой техники (-4.8%), медицинских товаров (-5.5%), мебели (-13.2%), стройматериалов (-16.3%). В общем-то все, что связано с домашним показало достаточно унылую динамику и оказалось ниже уровней 2019 года. Зато резко растут в номинале продажи продуктов питания и напитков (+13.3%) и автомобилей (+11.5%), а также товары повседневного пользования (+16.7%), косметики (+23.7%) и коммуникационного оборудования (+36.5%).

В целом в рознице ситуация остается неоднозначной, похожая история с инвестициями – они лишь на 0.9% выше уровней января-февраля 2019 года, хоть и выросли на 35% относительно 2020 года.

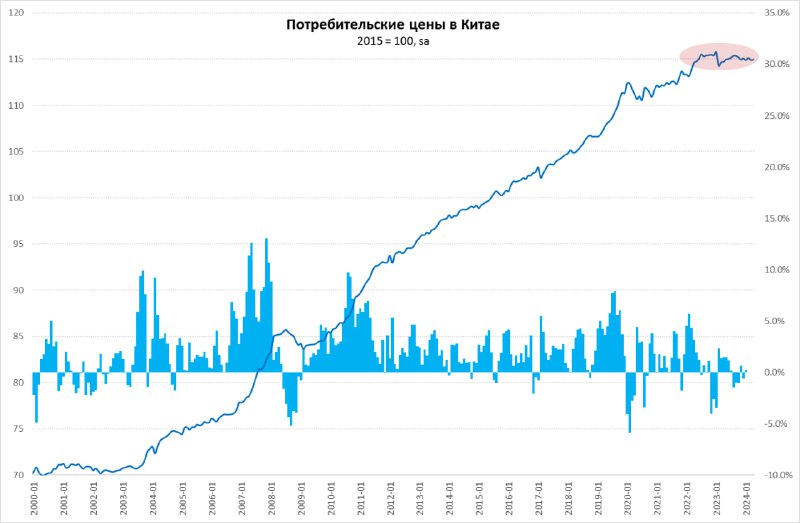

По инфляции все пока ровно, потребительские цены в дефляции -0.2% г/г, розничные цены -0.3% г/г, но здесь

в марте нужно ждать резкого скачка годовых темпов роста потребительских и розничных цен, т.к. сработает эффект базы, в прошлом году пиковый цены на продукты питания были как раз в феврале, а в марте цены резко падали. Так что в марте есть все шансы увидеть потребительскую инфляцию выше 2% г/г.

Охладить кредитование пока особо не получается, рост объемов финансирования остается на максимумах, хотя китайские власти и предпринимают попытки это сделать, но пока достаточно осторожно, боясь обвали все как в 2015 году ).

@truecon

637 views10:06

T

T