2023-11-23 18:17:01

Об IPO пост. Часть 2. Что было дальше раньше?

Первая часть живет тут (тыкс)

2021.. Год, когда все верили в бесконечность роста и в итоге были наказаны. Айпио разумеется тоже волной накрыло Fix Price. Магазины всякой всячины.

— Разместились по

670 руб., на тот момент фантастически дорого , в лучших традициях, в марте оценили по итогам IPO в $8,3 млрд. Пузырь?

— Продули онлайн и толком не развились за годы. Отчеты так себе, LFL вниз, замедление темпов роста выручки, при этом маржу эпизодически прокачивали, но этого недостаточно.

— Никогда не держал Фиксик на долгосрок и не планирую. Эпизодически им выгодно спекулировать под ретейл-тренд, когда отрасль растет. Возможно в будущем что-то изменится.

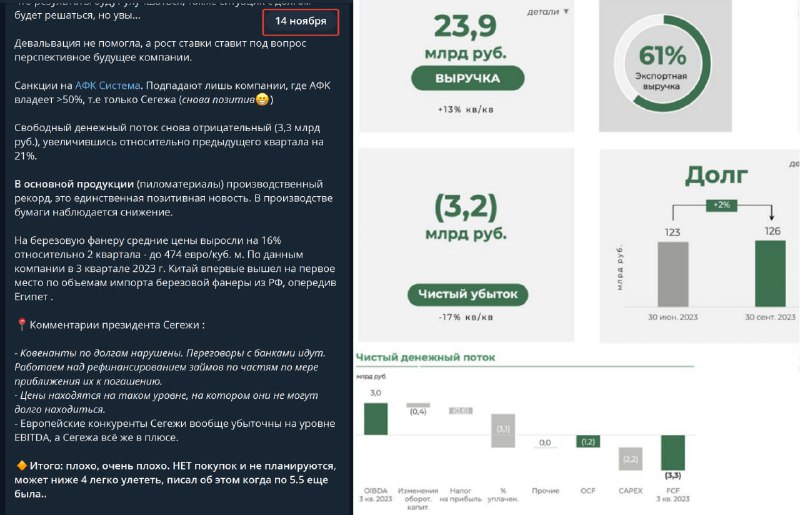

Сегежа. Сегодня расписал свежие мысли, вот тут, читайте.

В ходе IPO привлекла 30 млрд руб. Акции оценили по 8 руб. за штуку, или 125,5 млрд руб. за 100%.

— Благодаря девальвации с весны 2023 небольшое улучшение было, но в целом экспорт падает, внутренняя емкость забита, содержание долгов дорогое и пахнет допкой.

— Уровень долга(126.5 млрд.руб).

Позитив (одно из лучших IPO на РФ рынке)

Любят у нас айтишников. Торги начались с 770 руб., бурный рост в 1 день, был рост даже когда все вокруг падало.

— Наняли хороших маркетологов, проводили дни инвестора и прочие мероприятия, рассказывали о крутизне и умело себя продавали. Молодцы, уважаю

— Далее классика. Было SPO. Цели

: повышение ликвидности бумаг, привлечение новых долгосрочных инвесторов и увеличение free float.

Был в долгосрочном портфеле от января 2023 (в закрытом канале делали), потом вагон спекуляций, на днях по 2085 брал и держу, но в долгосрок по текущим поздно.

2022 год. Выбор минимален. Whoosh. Пользуюсь самокатами, но не Вушем

— Рыночная стоимость превысила 20 млрд.руб.

Цена размещения составила 185 рублей, сейчас в плюсе все, инвесторов не кинули. Молодцы.

— В ходе IPO за счет допэмиссии привлекли 2,1 млрд рублей. Общий объем составил 2,3 млрд руб.

— Активный сезон, но давят возможные ограничивающие отрасль законы плюс бешеное развитие конкурентов.

Долгосрочно не держал и не собираюсь, спекулятивно тоже обхожу стороной, не нравится он мне, не доверяю отрасли. Слишком высокая сезонность и много рисков.

2023, лучший год айпио за последнее время

Генетико, являющаяся дочерней компанией ИСКЧ, той самой, которую пампят все кому не лень, с помощью IPO привлекла 178,8 млн рублей (меньше чистого долга и убыток не кроет).

— Выкатили 10 млн акций по цене 17,88 руб. Вверх-вниз, классика для биотехов. Инвесторов не кинули.

— Компания приличная но дорогая, долгосрочно держать смысла не вижу. Разок спекульнул да и все.

Астра.

— Разместилась по ₽333 за бумагу, что соответствует рыночной капитализации компании в 69,9 млрд. Писал о ней подробно вот тут. Отличный результат!

— Много раз говорил о ней и давал идеи как в закрытом, так и в публичном канале, недавний отчет дал забрать 9% прибыли, а потом фикс, как обычно. Но будущее у них есть, имхо.

— Долгосрочно держать не планирую (ибо дорого), спекулятивно буду иногда заходить.

Henderson. Верили в пиджаке? Зря

Привлек 3,8 млрд руб. free-float – 13,9%. Цена IPO составила 675 руб. за акцию.

Но увы и ах, хоть и первое IPO в сегменте, падает отвесно. Пока покупок не вижу, никаких.

Евротранс. Дико дорого выкатились...

Разбор был тут. Вышли по 250 руб. за 1 акцию. В ходе IPO привлекла около 13,5 млрд руб., в результате капитализация составит 40 млрд руб. Пока данных мало, ждем..

Южуралзолото. Сразу не падают, на том спасибо.

— Вышли по 55 копеек за акцию. По цене размещения, с учетом выпуска новых акций, капитализация ЮГК составит 117 млрд руб., фрифлоат 6%.

— Долгосрочно когда-нибудь да, но пока не трогаю, пусть цена найдет баланс.

Из следующих мне интересен Кристалл и Совкомбанк, их позже разберу

Такой вот грандиозный пост получился, надеюсь не устали читать..

Полезно? Знаете, что надо делать

22.2K views15:17

П

П