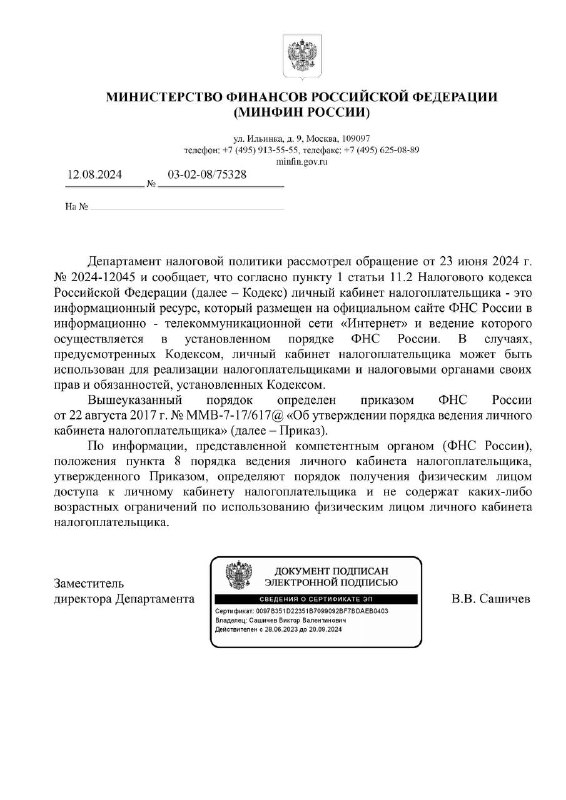

НДФЛ, доходы, полученные нерезидентом при выходе из состава уч | ЛИЧНЫЕ НАЛОГИ

НДФЛ, доходы, полученные нерезидентом при выходе из состава участников общества.

Письмо Минфина России

от 10 июня 2025 г. № 03-04-05/56892

Департамент налоговой политики (далее - Департамент) рассмотрел обращение от 10.04.2025 и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) по вопросу налогообложения доходов физических лиц разъясняет следующее.

Согласно п. 1 ст. 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 Кодекса.

В соответствии с п. 3 ст. 224 Кодекса в отношении всех доходов физических лиц, не признаваемых налоговыми резидентами Российской Федерации, полученных от источников в Российской Федерации, применяется налоговая ставка в размере 30 процентов, за исключением указанных в п. 3 ст. 224 Кодекса доходов, которые подлежат налогообложению по иным налоговым ставкам.

Одновременно Департамент сообщает, что на основании абз. 2 пп. 2 п. 2 ст. 220 Кодекса, в частности, при выходе из состава участников общества налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущественного права.

Вместе с тем в соответствии с абз. 2 п. 3 ст. 210 Кодекса, если иное не установлено ст. 210 Кодекса, в отношении налоговых баз, не относящихся к основной налоговой базе, налоговые вычеты, предусмотренные ст. 218 - 221 Кодекса, не применяются.

Заместитель директора Департамента

В.В.САШИЧЕВ