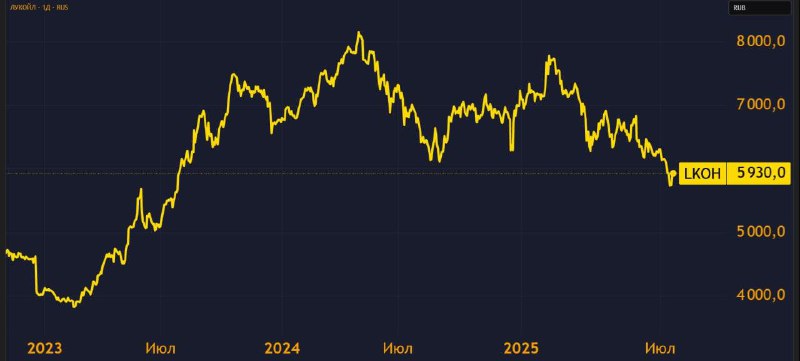

Нефть растет, а Лукойл все еще ниже 6000. Что с ним не так?Brent уже выше $70, а #LKOH тем временем пробил уровень 6000 ₽ впервые с августа 2023 года. Может, это хороший момент присмотреться к бумагам? Давайте думать.

Почему Лукойл падает? Потому что рынок боится не цены на нефть, а возможных ограничений на экспорт.

18-й пакет санкций ЕС — это как раз обсуждение нефтяного эмбарго, вторичных санкций и ограничений на перевозку.

Трамп обещает через 50 дней вернуться к вопросу пошлин в 100% на страны, покупающие нефть у России — прежде всего Китай и Индию.

Логика простая: если поставки нефти из России начнут ограничивать (или наказывать тех, кто покупает), то это ударит по экспортной выручке даже при высоких ценах на нефть. Потому-то нефть может расти, а ЛУКОЙЛ — падать.

Пока всё это лишь заявления, но рынок закладывает риски заранее и боится на опережение. Хотя до реальных шагов — полтора месяца, и неизвестно, будут ли они вообще.

Вдобавок — крепкий рубль. Он бьёт по экспортной выручке, сокращает поступления в бюджет и мешает переоценке нефтегазового сектора в российской валюте.

В итоге ЛУКОЙЛ оказался под двойным давлением: и из-за геополитики, и из-за курса. Мы считаем, что это интересная точка входа. Почему?

Крепкий финансовый фундамент. У ЛУКОЙЛа всё в порядке:

кэша на балансе ₽1,4 трлн

нулевой долг

огромный запас ликвидности в валюте

высокая дивдоходность, которую можно даже увеличить (как путем распределения 100% свободного денежного потока , так и за счет накопленных денежных средств)

Перспективы при ослаблении рубля. Сейчас наша валюта сильная, но вторая половина года может изменить расклад. Как только начнётся новая волна девальвации — ЛУКОЙЛ окажется в числе главных бенефициаров.

Прогнозы — бычьи:

«Т-Инвестиции»: целевая цена — ₽8500

«БКС» ждет ₽7800, называя ЛУКОЙЛ фаворитом сектора

«Альфа-Инвестиции»: компания — самая дешёвая в отрасли, с нулевым долгом и запасом валютной ликвидности

Еще один фактор — возможный выкуп бумаг у нерезидентов. Рынок обсуждает эту идею давно — с 2023 года, когда появились первые слухи о том, что ЛУКОЙЛ может получить от них до 25% акций с дисконтом.

В 2024 Минфин заявил, что таких планов пока нет. Но не закрыл тему окончательно. А аналитики — например, в «Альфа-Инвестициях» — предполагают, что технически такая возможность есть. Главное условие — согласие подкомиссии при правительстве.

Что в итоге? Рынок реагирует на риторику, а не на действия. Пока в ходу громкие фразы про «жёсткие меры», ЛУКОЙЛ уже внизу. Хотя по факту — только отсрочка и неопределенность.

Если вы ставите на фундамент, а не на новости — это как раз тот случай, когда качественный актив временно в немилости. И именно в такие моменты появляются хорошие точки входа.

Не является инвестиционной рекомендацией. #Разбираем

@IF_Stocks